Le 12 février 2025 a eu lieu la conférence de presse annuelle du Gifam (Groupement Interprofessionnel des Fabricants d’Appareils et d’équipement Ménager) présentant le bilan 2024 du marché de l’électroménager français. Après une année en repli, le marché de l’électroménager repart à la hausse en 2024, porté par les innovations qui restent motrices dans l’acte d’achat des Français.

Le secteur du petit électroménager (PEM) se démarque pour atteindre un seuil record. Il représente le seul segment en croissance parmi les biens d’équipements de la maison. Le secteur du gros électroménager (GEM), en baisse en raison notamment de la crise immobilière, reste toutefois à un niveau de ventes élevé.

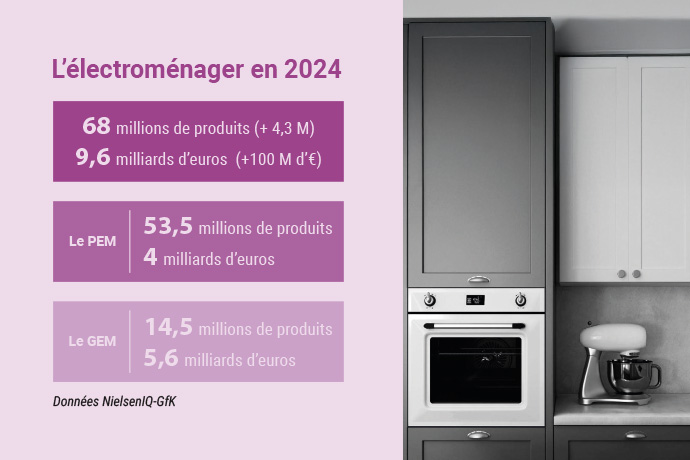

Le Gifam, groupement des marques d’appareils pour la maison (119 marques adhérentes), a dévoilé le 12 février 2025 au matin, aux côtés de son partenaire NielsenIQ-GfK, le bilan 2024 du secteur de l’électroménager français [1.1]. Le marché s’établit à 9,6 milliards d’euros, en hausse de 1 % vs 2023. Au total, cela représente 68 millions de produits vendus. « En France, analyse Véronique Denise, Présidente du Gifam, Présidente de Beko France et Présidente Europe Appliances, 97 % des Français possèdent au moins un appareil gros électroménager et 99 % des Français possèdent au moins un appareil petit électroménager d’une marque membre du Gifam. Nous avons un peu plus de 22 appareils PEM en moyenne dans nos foyers et un peu plus de 7 appareils GEM en moyenne également dans les foyers. Ce qui en fait un marché extrêmement important. On parle de 670 millions d’appareils en PEM et de 218 millions d’appareils en GEM (Étude Gifam menée avec Harris Interactive auprès de 6 620 foyers français en 2024) et c’est 3 millions d’appareils supplémentaires dans les deux dernières années notamment en GEM ».

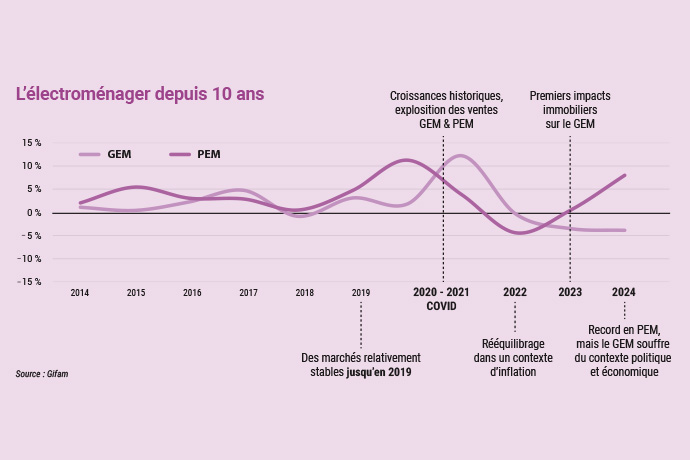

Comment s’est comporté le marché de l’électroménager depuis 10 ans ? « Jusqu’au COVID, continue Véronique Denise, nos marchés avaient des rythmes assez traditionnels, presque prévisibles, et enregistraient des variations comprises entre - 5 et + 5 %. L’électroménager dans son ensemble, PEM et GEM, étaient des marchés relativement stables. Le COVID a vraiment marqué une étape, presque une rupture, car il a obligé les Français à rester à leur domicile et a donné une relation avec son foyer différente qui a amené à une recrudescence d’équipements de nos appareils ou de renouvellement. Les consommateurs ont augmenté leurs équipements car le COVID a totalement changé les habitudes. Nous avons vu des marchés en 2020 et 2021 qui ont été très positifs, aussi bien pour Le PEM que pour le GEM. Les années 2022 et 2023 ont été plutôt des années de rééquilibrage avec une année 2023 qui a commencé à être impactée par une forte inflation et un marché de l’immobilier qui a commencé à se tasser. » Pour 2024, nous avons assisté à deux rythmes de marchés différents : un marché du PEM extrêmement dynamique poussé par l’innovation mais aussi par des produits plaisir et un marché du GEM avec des achats beaucoup plus réfléchis, qui est plus impacté par des éléments exogènes : contexte politique, éléments climatiques et immobilier [1.2]. « Malgré un marché immobilier difficile, et une météo défavorable qui ont impacté les ventes, le marché de l’électroménager a su répondre aux besoins des Français, porté par l’innovation des fabricants pour proposer des appareils toujours plus simples, plus performants et plus durables », indique la présidente du Gifam.

L’univers de l’équipement de la maison en léger recul

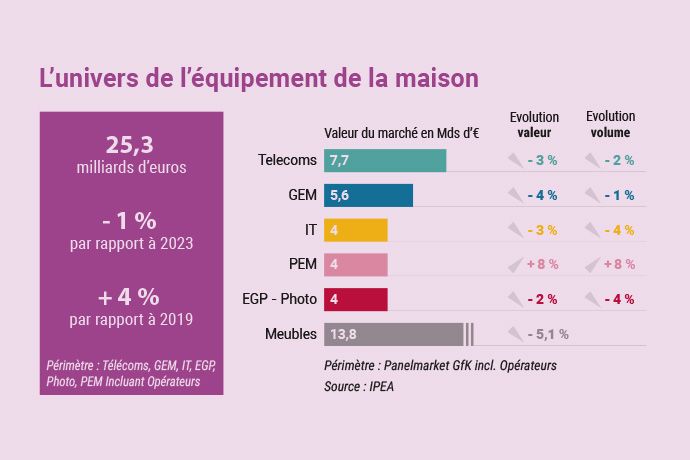

Chystelle Comparato, Directrice de l’expertise Tech&Durable chez NielsenIQ GfK, s’est ensuite intéressée aux résultats à fin 2024 de l’univers de l’équipement de la maison : « L’ensemble des univers de l’équipement de la maison à fin 2024 est à 25 milliards d’euros, en léger recul de 1 % par rapport à 2023. Nous sommes cependant toujours sur une croissance de 4 % par rapport à 2019, dernière année la plus standard avant le COVID.

Parmi les cinq univers principaux que nous suivons chez NielsenIQ-GfK, le PEM (+ 8 % en valeur et en volume) qui représente 4 milliards d’euros et qui dynamise l’ensemble de l’équipement de la maison, porté essentiellement par trois secteurs : la cuisson avec le phénomène Air Fryer, les soins du sol avec les aspirateurs avec une fonction lavage qui se développent de plus en plus, et le soin de la personne et la beauté avec des appareils qui sont développés également. Le GEM de son côté a eu une année un peu plus décevante puisqu’il affiche une baisse de 4 % en valeur mais enregistre une quasi stabilité en volume à - 1 %, un écart volume valeur qui est important indiquant une baisse du prix de vente moyen et une montée en puissance des marques propres qui représentent aujourd’hui 40 % du marché en volume [1.3]. »

Globalement, l’électroménager reste dynami-que. C’est un marché très important, puisqu’il représente 40 % du chiffre d’affaires du total équipement de la maison, qui connaît une croissance de 100 millions d’euros à 9,6 milliards d’euros (68 millions de produits 4,3 millions) [1.4].

Le petit électroménager (PEM) : un record historique porté par les innovations

Avec 53,5 millions de produits vendus et un chiffre d’affaires global de 4,03 milliards d’euros, selon les données de vente NielsenIQ-GfK, le marché du petit électroménager a connu une forte hausse en 2024 (8 % en valeur par rapport à 2023 et 20 % par rapport à 2019) et franchit un seuil encore jamais atteint. Un segment porté par des appareils à plus forte valeur – porteurs d’innovation et plus efficaces en phase avec les attentes des consommateurs.

Par rapport aux autres pays européens, la France a réussi à marquer le coup sur le PEM avec un dynamisme le plus fort et la croissance la plus forte, ce qui n’était pas vraiment le cas sur les années précédentes. 2024 a été exceptionnelle pour le marché français.

Du côté des prix d’achat, nous constatons une stabilité des prix qui vient de l’effet inflationniste qui s’est bien passé cette année. Nous le retrouvons aussi sur les autres pays avec un prix qui se stabilise grâce à une baisse de l’inflation sur ces marchés-là qui sont portés davantage par la pression promotionnelle qui revient de plus en plus depuis la fin 2023 et surtout sur 2024 : 40 % des consommateurs déclarent avoir acheté un appareil de PEM en promotion et 4 appareils sur 10 n’auraient pas été achetés sans la promotion selon une Etude Gifam Insights 2024.

La situation sur les circuits de distribution sur le PEM est également différente en fonction des circuits : les hypermarchés supermarchés voient leur poids s’amenuiser (+ 0,6 %). En revanche, les Grandes Surfaces Spécialisées, type Darty ou Boulanger, tire systématiquement année après année leur épingle du jeu (+ 10,6 %). Quant aux ventes online, elles gagnent 2 points passant de 28 % en 2023 à 30 % en 2024 hors marketplace.

Trois catégories du PEM se distinguent particulièrement et affichent de belles progressions tirées par des tendances de consommation fortes :

- L’entretien des sols, catégorie reine du PEM qui représente le tiers du chiffre d’affaires (32 %), affiche une croissance de 11,4 % en valeur grâce à l’engouement des Français pour les appareils multifonctions, qui allient performance et gain de temps dans l’entretien de la maison. Alliés indispensables des consommateurs, les aspirateurs laveurs (+ 68,4 % en valeur), l’aspirateur à main (+ 43,4 % en valeur) et l’aspirateur robot (+ 24,6 % en valeur) sont en forte hausse.

- La cuisson des aliments poursuit également sa progression (17 % du CA, + 24,4 % en valeur) portée par l’incroyable succès du airfryer. En effet, après une année 2023 exceptionnelle et près de 1 million d’appareils écoulés, les ventes de ces friteuses sans huile ont doublé en 2024 pour s’établir à plus de 2,6 millions d’appareils vendus, soit une croissance de 140 % en valeur. Le chiffre d’affaires a été multiplié par 10 en trois ans. Une performance inédite dans le secteur de l’électroménager, avec désormais plus d’un foyer sur quatre équipé (27 % de foyers équipés).

- L’univers de la beauté et du bien-être, qui représente 17 % de la valeur du PEM, tire également son épingle du jeu et enregistre une progression notable en 2024 (10 % en valeur). Ainsi, les appareils de coiffures fun styling (+ 18,9 % en valeur) séduisent les consommateurs à la recherche de résultats professionnels à la maison.

Parmi les autres catégories du PEM :

- Le petit-déjeuner, 2e famille du PEM avec 16 % de la valeur, est en léger recul en 2024 (2,1 %). Les machines expresso automatiques marquent un cran d’arrêt (- 4,6 % en valeur) qui profite aux autres machines expresso (+ 2,7 % en valeur).

- La préparation culinaire (7 % de la valeur du PEM) se maintient (- 0,9 % en valeur) grâce à l’engouement continu des Français pour le "fait-maison" et la croissance en valeur des segments traditionnels comme les blenders (36 % des foyers équipés + 11,3 % des ventes en 2024), les mini-hachoirs (+ 19,2 %) et les batteurs (+ 8 %).

- Enfin, le soin du linge (4 % de la valeur du PEM) pâtit des conséquences des changements d’habitudes et se trouve en repli (5,7 % en valeur). Si une baisse est constatée sur les centrales vapeur (7,2 % en valeur) et les fers à repasser (8,7 % en valeur), les défroisseurs repartent à la hausse (5,2 % en valeur).

Laurent Cours (Directeur Statistiques et Études du Gifam) a poursuivi la présentation en évoquant les innovations du secteur du PEM qui sont plébiscitées et qui séduisent les consommateurs, par exemple les nouveautés airfryer ou celles dans l’univers de l’entretien du sol avec des gros succès, à commencer par les aspirateurs balai-laveur (+ 68 % en 2024 soit 70 millions d’euros supplémentaires en 1 an), tout ce qui est multifonction.

« Aujourd’hui, il n’y a que 8 % des foyers qui sont équipés de ce type d’appareils qui permettent de passer l’aspirateur et de laver en même temps, le deux en un qui permet de gagner du temps, sachant que 37 % des Français passent plus de 2h par semaine à s’occuper des tâches ménagères ».

Dans l’univers du sol de nouveau, les aspirateurs robot ont eu une dynamique assez forte avec une accélération des ventes en 2024 puisque l’on dépasse les 225 millions d’euros avec 25 % en croissance et que l’on a un parc à équiper qui reste encore important puisque seuls 17 % des foyers sont équipés aujourd’hui.

Enfin, l’univers de l’hygiène beauté enregistre des croissances importantes avec le résultat professionnel à la maison qui fait partie des drivers de choix : les lisseurs (+ 11 % en 2024), les brosses soufflantes (+ 32 %) ou les boucleurs (+ 7 %). Quant aux tondeuses à barbe (+ 29 %), elles répondent à un besoin puisqu’on a près de la moitié des hommes qui portent la barbe (47 %) et on en a que 22 % qui sont équipés aujourd’hui d’une tondeuse à barbe.

Un "effet météo" sur plusieurs catégories

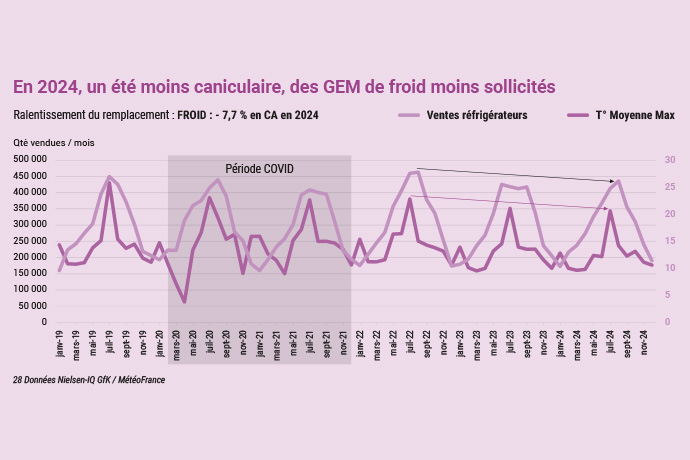

Les conditions météorologiques de l’année 2024 ont eu un impact sur les ventes de certains produits électroménagers. Ainsi, les intempéries et le taux d’humidité record depuis 30 ans ont boosté les ventes d’appareils de confort domestique comme les déshumidificateurs (+ 63 % alors que seulement 4 % des foyers en sont équipés) et les radiateurs mobiles (+ 14 % alors que 21 % des foyers en sont équipés). Côté gros électroménager, les ventes de sèche-linge se sont accélérées (+ 13,2 %).

À contrario, les ventes de réfrigérateurs (- 7 %), corrélées aux fortes températures, ont été pénalisées par la météo maussade de l’été 2024 [1.5].

Enfin, 2024 a été marquée par un déficit d’ensoleillement notable. Le manque d’ensoleillement a engendré des difficultés pour faire sécher son linge, ce qui a eu pour conséquence d’avoir un boom des ventes sur les sèche-linge (+ 13 %), et notamment sur les appareils à pompe à chaleur (+ 18 %).

Le gros électroménager : un marché davantage affecté par le contexte économique

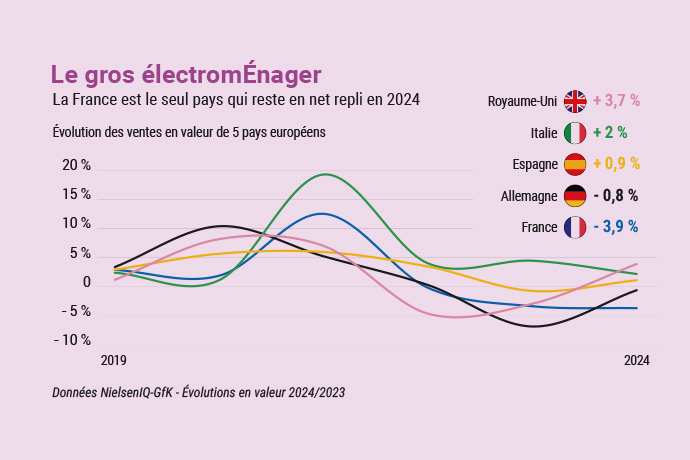

Selon les données de vente auditées par NielsenIQ-GfK, avec 14,5 millions d’appareils vendus et 5,6 milliards d’euros de chiffre d’affaires, le gros électroménager a connu une baisse de 3,9 % en 2024 (vs 2023), mais maintient l’acquis de valeur historique construit pendant la période du Covid. À l’échelle européenne, la France est le seul pays qui reste en net repli en 2024 [1.6].

Comme pour les autres équipements de la maison (meuble, bricolage…), l’impact de la crise immobilière (transactions immobilières dans l’ancien en France en 2024 en baisse de 11 % par rapport à 2023 et de 29 % par rapport à 2022) continue de se faire ressentir sur l’achat des produits de GEM et notamment des appareils de cuisine, souvent corrélé à l’acquisition d’un bien immobilier ou d’un déménagement : dans 80 % des cas, lorsqu’on fait des travaux dans sa cuisine, on achète du GEM : plus de deux appareils sont acquis dans un projet. Ainsi, l’intégrable souffre davantage cette année (- 6,4 % en valeur) que la pose libre dont les volumes progressent (1,7 %) mais sans générer de valeur (- 2,2 %).

Le secteur affiche toutefois de belles surprises grâce aux nouvelles innovations embarquées sur certains appareils. Dans le domaine de la cuisson, les tables de cuisson avec hotte intégrée (multifonction) se détachent et poursuivent leur trajectoire avec une croissance de 18 % en valeur, soit 12,5 millions d’euros supplémentaires, ce qui correspond à un CA multiplié par cinq en 4 ans [1.7]. La cuisson vapeur au four continue de croitre également de 19 % en valeur grâce à une offre de produit qui s’étoffe. La catégorie du lavage repart à la hausse (1,3 % en valeur) porté par les ventes d’appareils autodoses (12,6 %) ou de sèche-linge (13,2 %) qui progressent grâce aux nouvelles technologies de pompe à chaleur intégrées qui séduisent les consommateurs.

Bilan du GEM par catégorie :

- Le lavage, seule catégorie en progression, (1,3 % en valeur) représente 39 % du poids du GEM au total. Elle est portée par une hausse notable des ventes de sèche-linge. Les lave-linge, 2ème poids lourd du GEM, sont restés stables en valeur (+ 0,3 %). Les lave-vaisselle ont quant à eux légèrement reculé (1,4 % en valeur).

- Le froid connaît une baisse de 7,7 % en valeur vs 2023, avec des reculs en valeur constatés sur l’ensemble de ses appareils phares : les réfrigérateurs (- 7 %), les congélateurs (- 9,3 %) et les caves à vin (- 16,3 %). Le froid pèse en 2024 pour 28 % du marché du GEM en valeur.

- Pesant pour 32 % de la valeur du GEM, la cuisson connaît un recul (6,3 % en valeur). L’ensemble des appareils de la catégorie a connu une baisse en valeur en 2024, notamment en raison du contexte immobilier qui a freiné les projets d’installation ou de rénovation dans les cuisines : les fours sont en recul de 6,7 % en valeur, les hottes de 13 %, les micro-ondes de 5,9 %, les cuisinières de 3,7% et les plaques de 3,8%.

2024 a été également marquée par une accélération des ventes d’appareils intelligents. Cela représente 16 % de croissance des ventes de GEM connectés, soit 118 millions d’euros générés, selon NielsenIQ GfK. Les appareils connectés concernent 25 % du CA du lavage, 16 % du froid et 6 % de la cuisson. 2,8 millions de foyers sont équipés d’au moins un appareil de GEM connecté (Etude Gifam menée par Harris Interactive) et 4,7 millions d’appareils de GEM connectés sont utilisés dans les foyers. Lors d’une panne récente, 4 consommateurs sur 10 auraient trouvé utile la connectivité pour favoriser la réparation.

Du côté des prix d’achat, nous observons un léger recul assez généralisé en France et sur les quatre autres pays européens (Allemagne, Italie, Espagne et Grande-Bretagne). L’activation promotionnelle est présente sur le GEM et l’on constate des poches de croissance et des segments à forte valeur ajoutée qui continuent à progresser : l’innovation reste le cœur des différents marchés. Les consommateurs font de plus en plus attention aux prix et sont de plus en plus attentifs aux promotions et aux temps forts promotionnels, comme le Black Friday.

La situation sur les circuits de distribution sur le GEM est également différente en fonction des circuits, comme sur le PEM : les distributeurs les plus pénalisés sont les cuisinistes (- 9,5 %) et les indépendants (- 12,4 %). En revanche, les Grandes Surfaces Spécialisées parviennent à se maintenir (- 0,4 %) et les ventes online gagnent 1 point du CA (21 % des ventes en valeur en 2024 vs 20 % en 2023 hors marketplace).

Quelles perspectives pour 2025

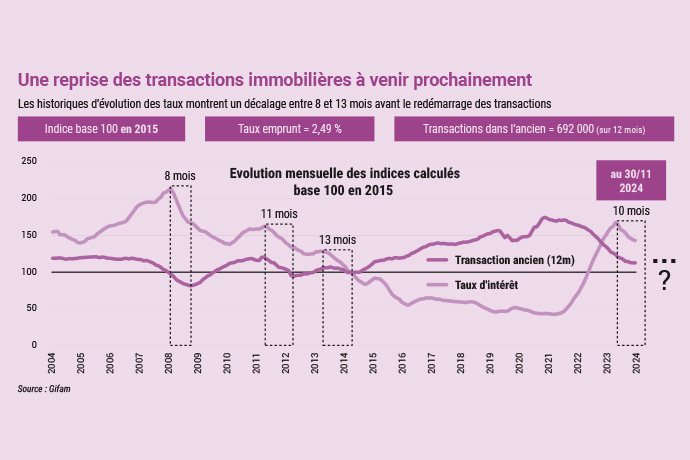

Que s’est-il passé sur les 20 dernières années en termes d’évolution des taux d’intérêt et d’évolution des transactions immobilières ? Au bout de combien de temps les transactions immobilières repartent à la hausse une fois que les taux d’intérêt baissent ? Il faut entre 8 et 13 mois entre le début de la baisse des taux d’intérêt et le début de la croissance des transactions immobilières. Au 30 novembre 2024, les transactions immobilières ne sont pas encore reparties à la hausse et sont certainement au point bas. Les perspectives pour 2025 sont donc plutôt positives car une nouvelle croissance sur le marché de l’immobilier devrait avoir lieu sans doute au 2ème semestre 2025 [1.8].

Sur le GEM, le Gifam prévoit une légère baisse de 1 % du secteur avec un regain sur le marché pour 2025 et attend un 2e semestre positif.

Sur le PEM, les prévisions 2025 sont à + 4 %. Il s’agit davantage d’achats impulsifs, d’achats plaisir. Les segments de la cuisson et du soin du sol devraient continuer à tirer l’ensemble de la catégorie avec une croissance assez forte sur les friteuses sans huile. L’aspiration constitue une autre locomotive avec les aspirateurs robot et également les aspirateurs dotés d’une intelligence artificielle qui deviennent de véritables assistants ménagers. Le soin à la personne va se développer avec le segment dynamique des appareils à coiffer. Quand aux boissons, une croissance est attendue avec le dynamisme des machines semi automatiques.

Indice de réparabilité, Indice de durabilité et nouvelle étiquette énergieDes appareils toujours plus durables et réparables

Les marques sont engagées depuis des années sur la question de la durabilité et de la réparabilité. La durée de vie des appareils électroménagers, stable depuis 10 ans, tend à s’allonger encore un peu plus. Pour renforcer encore la réparation, l’enjeu est de favoriser l’accès en soutenant le déploiement du bonus réparation et en informant au mieux le consommateur dans l’achat de ses appareils via les indices de réparabilité et de durabilité, et les étiquettes énergies.

Déployé fin 2022, le bonus réparation est un dispositif dont les Français sont de plus en plus familiers : 6 Français sur 10 en ont déjà entendu parler. Ce bonus a connu une forte accélération en 2024 avec près de 715 000 réparations contre 181 000 en 2023, notamment pour le lave-linge (qui cumule 83 000 appareils réparés) et pour le lave-vaisselle (qui cumule 79 000 appareils réparés). Ce dispositif a été plébiscité par de nombreuses décisions : il a été doublé en 2024 sur les lave-linge, les sèche-linge et les lave-vaisselle passant de 25 € en 2023 à 50 € en 2024 et a plus que doublé sur l’aspiration en passant de 15 € en 2023 à 40 € en 2024. Les critères d’éligibilité ont été élargies avec une ouverture de la prise en charge de la réparation à distance, une prise en charge de toutes les pannes internes et fonctionnelles (ex. : poignée de porte de lave-linge) et un allégement du processus de labellisation pour les petites structures.

Ce dispositif monte en puissance et a son importance auprès des consommateurs : pour 52 % des consommateurs, le bonus réparation a eu un impact fort ou décisif sur leur choix de faire réparer leur appareil hors garantie.

Cette dynamique doit être amplifiée par la formation de nouveaux réparateurs, alors que 3 000 techniciens manqueront d’ici 2027.

Deux nouveautés verront le jour en 2025 :

Dès le 8 avril, l’indice de durabilité remplacera l’indice de réparabilité pour les lave-linge, combinant réparabilité et fiabilité pour mieux informer les consommateurs. Il s’agit d’une note sur 10 qui va indiquer à quel point le produit est réparable par l’indice de réparabilité mais aussi introduire un nouveau groupe de critères sur la fiabilité : critères de robustesse, de résistance à l’usure, de facilité d’entretien… Ce nouvel indice répond à une demande des consommateurs : 84 % des Français seraient prêts à dépenser un peu plus pour avoir un gros électroménager qui durera plus longtemps et 74 % des Français seraient prêts à dépenser un peu plus pour avoir un petit électroménager qui durera plus longtemps (source : Trajectoires, le baromètre du Gifam).

Enfin, la nouvelle étiquette énergie sur les sèche-linge entrera en vigueur le 1er juillet prochain pour refléter les progrès réalisés ces dernières années en matière d’efficacité énergétique et rendre les nouvelles classes de notation toujours plus exigeantes. Les lave-linge dotés d’une classe A voient leurs ventes augmenter de 86 % en volume alors que pour l’ensemble de la catégorie c’est seulement 4 % : c’est l’effet booster de la classe d’éco d’énergie sur les ventes pour l’électroménager.

Sandrine Panossian-Kahn